2020连锁超市经营情况报告发布

2020年11月12日,中国连锁经营协会《连锁超市经营情况报告(2020)》发布。参与调研的超市企业销售规模合计达9792亿元,门店总数2.6万个,覆盖中国大陆除西藏以外的其他省级行政区域。 本报告从超市企业层面和门店层面对经营的关键指标进行统计分析,对比维度分为企业销售规模、门店规模、企业总部所在城市级别、企业性质、企业主营业态五类,同时提供北美超市对应指标进行对比。超市的经营结果体现我国经济东中西部梯次发展的不平衡现状。从2019中国超市百强看,东部地区上榜企业最多,且规模较大;西部地区上榜企业最少,且主体规模相对较小。 数据显示,中国连锁经营超市运营质量有所提升。虽然门店客流量普遍下降,平均减少4.9%,同店可比销售增速放缓至3.2%,但平均人效提升至100.4万元人,企业统一配送率平均达到59.3%,线下平均客单价从上年的61.9元提升到65.5元。 表1.人效(万元人年)-基于企业销售规模 企业基本化解成本上涨压力,毛利率维持在18%左右,净利润率达2.3%。单位员工应付薪酬由平均5.2万元年上涨为5.5万元年,但行业应付员工薪酬占销售比保持稳定,平均占比为6.1%。租金上涨依然是大部分企业绕不开的压力,但超市业整体租金占销售的比例保持平稳,为2.7%。 市场细分导致多种以生鲜为主营品类的零售模式蚕食传统超市份额,并逐渐形成生鲜超市、线上生鲜电商等分流力量。实体超市企业也加大对生鲜商品的营销投入并尝试前置仓模式,线上生鲜销售占比从21.3%提升至28.4%,前置仓数量由2018年占总店数的4‰增长为2019年占总店数的6.4%。 以实体门店经营为主的超市企业,线下以社区超市为发展重点,小型门店成为主流,1000m2以下的门店占新开门店计划的66%;大于5000m2的门店仅占新开店计划的5.1%。门店拓展的主战场依然放在一线城市及周边区域,占新开店计划的51.8%,其次是三线城市,占27.3%。 发展线上渠道也是实体超市企业的战略重点。截至2019年,九成企业已经试水到家业务,超市百强企业线上销售接近500亿元,占总销售额的4.7%。到家业务的客单价和日均线上订单数量均较上年得到提升。超市企业寻求低成本多渠道、多触点触达消费者,销售规模小于10亿元的企业,主要通过社区团购满足顾客线上需求,占企业线上销售总额的比例高达50%以上,远高于行业的平均值1‰。 在科技快速进步的时代背景下,零售行业不断演进。虽然各国超市发展路径与市场条件不同,但零售业数字化改造成为各国零售行业的共同选择。中国超市与北美超市关键指标对比中,中国在移动支付及线上零售处于领先位置。 新冠疫情对超市业态的销售增长整体带来正向影响,近8成企业销售正增长,平均上涨29.2%。疫情也促进了线上零售的发展,但随着疫情趋于平稳,线上零售的增速整体放缓。 2019年资本市场也不平静,市场竞争格局分化。一方面体现为外资品牌家乐福和麦德龙分别被苏宁和物美收购,与此同时,ALDI奥乐齐与Costco(开市客)新进驻中国市场;另一方面内资企业并购重组,用资本手段增强市场竞争力与市场份额。在技术进步和资本推动下,超市行业的分化将进一步加速,市场集中度将进一步提升。 详细内容请参阅报告。参与调研的企业将免费获赠完整版报告。如需获取报告全文,请联系王女士010-68784968。

发布时间:2020/11/13 来源:CCFA

2020年11月12日,中国连锁经营协会《连锁超市经营情况报告(2020)》发布。参与调研的超市企业销售规模合计达9792亿元,门店总数2.6万个,覆盖中国大陆除西藏以外的其他省级行政区域。

本报告从超市企业层面和门店层面对经营的关键指标进行统计分析,对比维度分为企业销售规模、门店规模、企业总部所在城市级别、企业性质、企业主营业态五类,同时提供北美超市对应指标进行对比。超市的经营结果体现我国经济东中西部梯次发展的不平衡现状。从2019中国超市百强看,东部地区上榜企业最多,且规模较大;西部地区上榜企业最少,且主体规模相对较小。

数据显示,中国连锁经营超市运营质量有所提升。虽然门店客流量普遍下降,平均减少4.9%,同店可比销售增速放缓至3.2%,但平均人效提升至100.4万元/人,企业统一配送率平均达到59.3%,线下平均客单价从上年的61.9元提升到65.5元。

表1. 人效(万元/人/年)- 基于企业销售规模

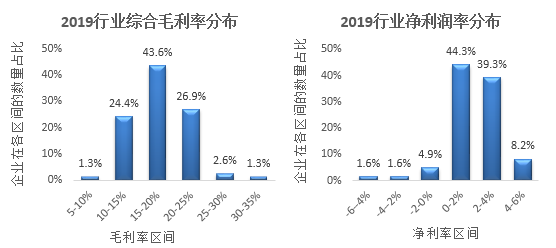

企业基本化解成本上涨压力,毛利率维持在18%左右,净利润率达2.3%。单位员工应付薪酬由平均5.2万元/年上涨为5.5万元/年,但行业应付员工薪酬占销售比保持稳定,平均占比为6.1%。租金上涨依然是大部分企业绕不开的压力,但超市业整体租金占销售的比例保持平稳,为2.7%。

市场细分导致多种以生鲜为主营品类的零售模式蚕食传统超市份额,并逐渐形成生鲜超市、线上生鲜电商等分流力量。实体超市企业也加大对生鲜商品的营销投入并尝试前置仓模式,线上生鲜销售占比从21.3%提升至28.4%,前置仓数量由2018年占总店数的4‰增长为2019年占总店数的6.4%。

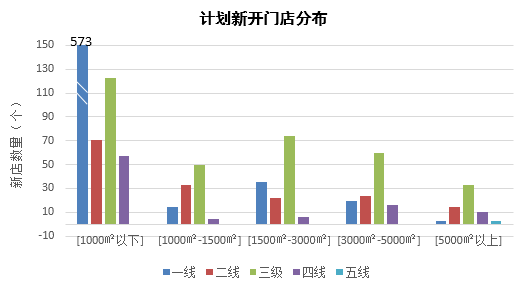

以实体门店经营为主的超市企业,线下以社区超市为发展重点,小型门店成为主流,1000m2以下的门店占新开门店计划的66%;大于5000m2的门店仅占新开店计划的5.1%。门店拓展的主战场依然放在一线城市及周边区域,占新开店计划的51.8%,其次是三线城市,占27.3%。

发展线上渠道也是实体超市企业的战略重点。截至2019年,九成企业已经试水到家业务,超市百强企业线上销售接近500亿元,占总销售额的4.7%。到家业务的客单价和日均线上订单数量均较上年得到提升。超市企业寻求低成本多渠道、多触点触达消费者,销售规模小于10亿元的企业,主要通过社区团购满足顾客线上需求,占企业线上销售总额的比例高达50%以上,远高于行业的平均值1‰。

在科技快速进步的时代背景下,零售行业不断演进。虽然各国超市发展路径与市场条件不同,但零售业数字化改造成为各国零售行业的共同选择。中国超市与北美超市关键指标对比中,中国在移动支付及线上零售处于领先位置。

新冠疫情对超市业态的销售增长整体带来正向影响,近8成企业销售正增长,平均上涨29.2%。疫情也促进了线上零售的发展,但随着疫情趋于平稳,线上零售的增速整体放缓。

2019年资本市场也不平静,市场竞争格局分化。一方面体现为外资品牌家乐福和麦德龙分别被苏宁和物美收购,与此同时,ALDI(奥乐齐)与Costco(开市客)新进驻中国市场;另一方面内资企业并购重组,用资本手段增强市场竞争力与市场份额。在技术进步和资本推动下,超市行业的分化将进一步加速,市场集中度将进一步提升。

详细内容请参阅报告。参与调研的企业将免费获赠完整版报告。如需获取报告全文,请联系王女士 010-68784968 。

![]() 下载附件:

下载附件:

- 2026/06/02《2026年中国便利店发展报告》发布

- 2026/04/24《2025餐饮出海报告(美国篇)》发布:美国中餐市场进入存量优化阶段,中国品...

- 2026/04/232025年中国商超调改研究报告发布

- 2025/12/29《2025超市现场制售食品发展现状与发展路径研究报告》发布

- 2025/12/26《中国连锁餐饮企业资本之路系列报告2025》发布